一流的品牌效应必然能给企业带来巨大的产品溢价最安全的杠杆炒股平台官网。

安琪酵母是亚洲第一,全球第二的酵母及酵母衍生品生产销售企业,企业的品牌知名度可谓是非常的大,但是从产品销售溢价的角度来看,安琪酵母的品牌并不能给企业产品带来溢价,也就是说安琪酵母的品牌并不是企业真正的经济护城河。本文通过企业年报财务数据来证明这个问题并找到安琪酵母真正的经济护城河之后对安琪酵母做出合理估值。

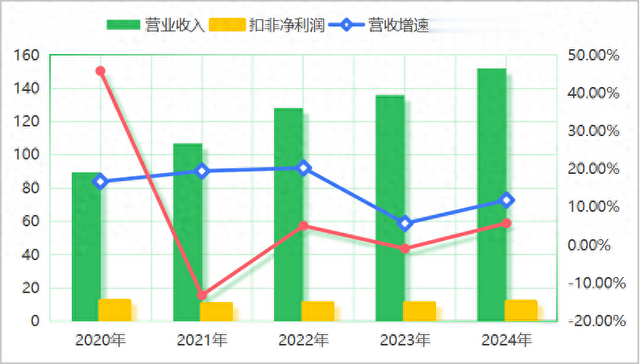

安琪酵母最近五年的经营数据整体表现平平,营业收入和扣非净利润总体是下降趋势,其中企业的扣非净利润增速明显慢于营业收入,处于增收不增利的尴尬境地。增收不增利一定是企业在成本和费用的控制方面出现了问题。

成本控制的核心是通过提价把上游原材料价格上涨的风险转嫁给下游消费者,费用控制的核心是在保持企业竞争力的前提减少没必要的费用支出。

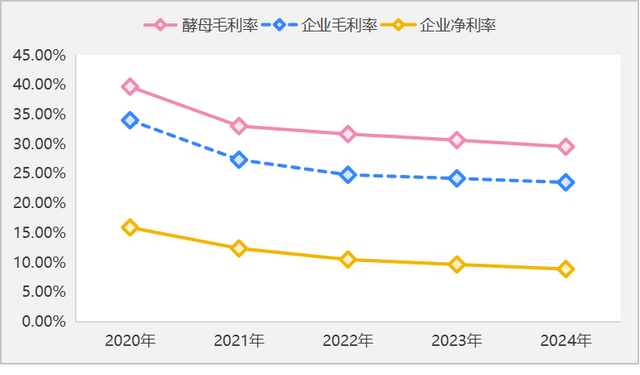

从最近五年安琪酵母的总毛利率和主打产品酵母的毛利率情况来看,企业的总毛利率和主打产品酵母的毛利率呈现逐年下滑的趋势,看下图。

其中安琪酵母总毛利率下滑的速度明显大于主打产品酵母毛利率的下滑速度,其中一个原因是企业在多元化产品布局方面的糖业和包装产品毛利率亏损所致,最重要的原因当然是企业的主打产品酵母毛利率下滑所致。

安琪酵母作为一家亚洲第一,全球第二的酵母产品生产和销售企业,企业的主打产品酵母毛利率出现常年下滑的趋势,一定是生产成本上升速度超过的产品的销售价格的上升速度。之所以出现这样的情况,本质是企业在于下游消费者议价方面没有优势所致。

这是由企业生产的产品特性所决定的,像酵母这种产品无论是对企业消费者,还是对个人消费者来说,看重的一定是价格,毕竟产品使用功能方面并不会出现明显的差异。其实这个道理很好理解,试想一下,消费者去超市里面买酵母,99%的人会看酵母的单价是多少,而不是去看酵母是哪家企业生产的,甚至有很多用酵母的消费者都不知道自己所使用的酵母品牌。

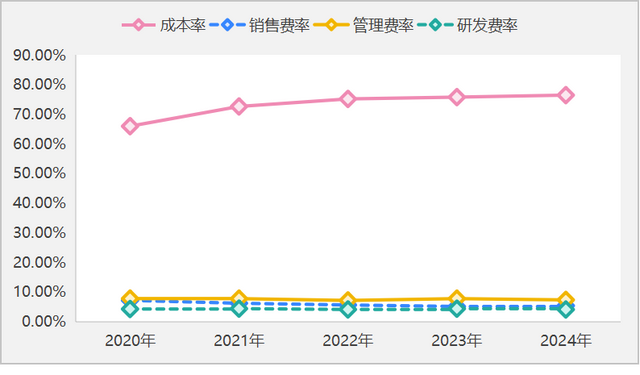

所以,这就导致了企业的生产成本的上涨速度远远大于产品销售价格的上涨速度,进而导致了企业的毛利率呈现下滑趋势,那么这也就直接导致了企业面对上游原材料涨价的风险很大,具体到相关费用率情况来看,企业的成本占营业收入的比重很大,且呈现上升趋势。

成本在逐年上升,但是企业又没有提高销售价格的能力,所以企业的毛利率整体是呈现下滑的趋势。不过好的一点是企业的销售费率整体比较低,且稳定,也许这是安琪酵母亚洲第一,全球第二市场份额最正向的反馈。

那么安琪酵母的真正的护城河是什么?答案是规模化优势。从安琪酵母的资产负债表结构来看,安琪酵母的固定资产占营业收入的比重为55.67%,如果扣除货币资金的话,固定资产占总资产的比重为60%以上,安琪酵母是标准的重资产企业。看下图简化之后的安琪酵母资产负债表结构。

继续从企业的资产负债表结构来看,安琪酵母的资产规模2024年增长的主要驱动力是固定资产和短期经营资产的增加,也就说企业最近年份还在扩大固定资产的投资,这主要是企业在战略上布局海外市场进行的固定资产投资。

而短期经营资产的规模远远大于短期经营负债的规模,说明企业的日常经营难以占用上下游产业链的资金,主要是企业资金出钱来维持日常经营,作为一家通过经销商主导销售的企业,难以占用下游经销商的资金,本质还是品牌不能构成经济护城河。也就是说企业要想让产品销售给终端消费者,必须通过规模优势霸占各大销售渠道。

那么,导致的最后结果就是企业日常经营资金必须企业自己解决,但是短期经营资产所需要的资金规模为80亿元左右,而企业账户上可用的货币资金仅有10亿元的规模,很明显货币资金无法满足企业的日常经营,所以向银行借款维持日常经营成了不错的选择。

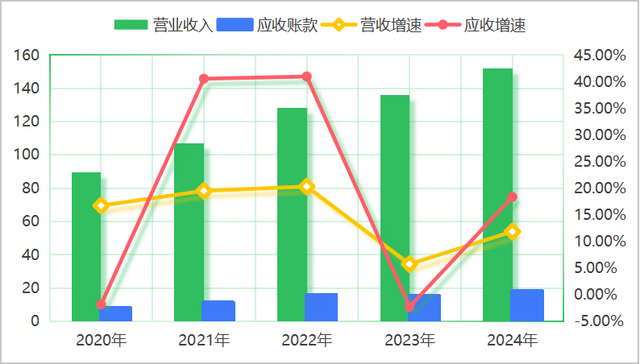

同时,从安琪酵母的流动资产的结构来看,企业的流动资产的规模和增长主要来源于存货的增加和应收账款的增长,说明企业营业收入的增长主要是通过积压存货和放宽销售政策的方式来实现。最近五年的时间,企业的应收账款增速原远大于营业收入的增速,尤其是2021年和2022年更为明显,进入2024年之后,企业的应收账款增速再度超越了营业收入的增速,看下图。

安琪酵母作为一家重资产企业,业绩的增长主要是通过存货的增长和应收账款的增长来驱动,很明显企业的品牌几乎是没有任何一点的溢价效应,而驱动企业业绩增长的本质是规模效应,通过规模效应快速的生产存货,通过规模销售加上宽松的销售政策快速霸占销售渠道才是安琪酵母的护城河。

这是不是说明规模效应形成的护城河不好呢?当然不是,只是本人主观认为规模效应形成的护城河相对比较虚弱。一方面是规模效应只要有巨大的资本支持可以攻破,另一方面是规模效应非常容易出现通过存货积压的方式粉饰营业收入的增长。

总体来看,安琪酵母在规模效应护城河保护之下,企业成为亚洲第一,全球第二的酵母生产和销售企业,但是具体到企业的日常经营来看,企业的竞争力平平,毛利率和净利率常年下滑,日常经营资金紧张,并不是一个好生意。

那么在对安琪酵母进行估值的时候,采用零增长模式稳定性最好,按照25倍和30倍合理市盈率来看最安全的杠杆炒股平台官网,安琪酵母的合理估值区间为293亿元至351亿元,目前安琪酵母在资本市场的总市值为300亿元,也就是说当下的安琪酵母处于合理估值区间,但是没有投资安全边际。

牛配资提示:文章来自网络,不代表本站观点。